・レシートとノートを使って家計管理がめんどくさいなぁ

・家計簿アプリを使ってもうまく管理出来ている気がしない

・手軽で正確に家計管理できる方法を知りたい

今回の上記の悩みを解決できるエクセルシートを使った家計管理術を書いていきます。

我が家では家計の管理は男の私がすべて管理しております。

基本、ずぼらで細かいことは長続きしないタイプです。

こんな私ですが、家計簿に費やす時間は週30分程ですが

貯蓄0から年100~150万程の貯金・投資が出来ている状態に管理できるようになりました。

以下の順序に沿って、将来のお金設計まで立てられ管理できる状態にしていきます。

家計簿が続かない利用について解説

お金が有り余って家計管理を気にしなくても問題が無い人以外、家計簿を付けようと思ったり

実際に家計簿をつけてたけど続かなかったという人は多いのではないでしょうか?

それでも家計簿は3日坊主で終わってしまう人は多いと思います。

家計簿が続かない理由は、以下の3つの理由が考えられます。

①今の奥様は忙しい!

共働きが当たり前になっているこのご時世、

ぶっちゃけ、仕事に育児に家事にと世の奥さんってもの凄く忙しくないですか??

その上、パンパンになったレシートを家計簿ノートに記帳するのは継続不可能だと思います。

さらに忙しい嫁さんを他所に、のほほんとケータイをいじったりゲームをやっている危機感のない旦那さんとかだと更にやる気が出なくなると思いますが、

残念ながら家計に関心の高い旦那さんは結構珍しいと思います。

➁仕分けがうまく出来ない・めんどくさい

家計の管理方法としては大きく分けると以下の3パターンかなと思っています。

- レシートを集め、ノート等に記帳する

メリット:漏れがなければ正確に家計管理が可能

デメリット:レシートの管理がめんどくさい、記帳に時間がかかる - 家計簿アプリにを利用する

メリット:スマホのみで手軽に管理できる

デメリット:カードや口座に紐づくので項目がわからなくなる - エクセルにて管理する

メリット:エクセルの計算式が使える、記帳が楽

デメリット:パソコンが無いと使えない、Excelを使いこなせないと時間がかかる

私は上記すべてを試してみました。

レシートを集める家計はレシートを貰い忘れたり記帳にすごい時間がかかってめんどくさかったので断念しました。

家計簿アプリはカードと口座を紐づけていけば自動的に記帳されていくので楽なのですが、基本放置なのでカードの明細で何に使ったか覚えていなかったり

数字が結局合わなくて、こちらも断念致しました。

結果、カード払い+Excel家計簿が一番簡単で正確に管理できることに落ち着きました。

ただ、エクセルで家計を付ける場合はパソコンとExcelが必要なので少しハードルが高いかもしれません。

需要があれば、家計簿作成の代行サービスもやってみたいなぁ~と思ってますのでご興味あればご相談くださいませ!

③家計簿をつける為の目的が無い

最後に家計簿が続かない人の原因としては『家計簿をつければ家計が改善できる』と勘違いし、とりあえず家計簿をつけるけど目的が決まっていない人です。

家計簿をつけるのって結構労力を使うのに何ためにつけるかわからなければ継続なんて不可能なんですよ

例えばの話ですが

あなたが船を手に入れてある島に行きたいとします。

島に行きたいのでとりあえず海に船を浮かべて何となく浮かんでたら島にたどり着く、何てことありませんよね!?!?

島を渡る為には以下の物が必要です

- 海図(資産管理表、ライフプラン)

- コンパス(年間収支計画書)

- 丈夫な船(収入)

・・・本船(本業)が不安であれば予備の船(副業)の準備

以上が人生のライフプランを航海する為に必要なものです。

家計簿はあくまで、現在の状態を把握する為だけに使う物に利用するものです。

人生の終着点を亡くなるまでにした場合、航路は全員違うはずです。

ただ、人生の目的がはっきりしており、それに向けた準備をしている人の方が高い確率で幸せに近づけるはずです。

あなたの人生の終着点はどこに持っていきますか?

先ずは目的地までの海図とコンパスを手に入れましょう!

一生使える資産管理表の作り方

家計簿をつける前に必要な金額を把握することが必要な事が上の記事でわかったと思います。

先ずは皆さんに海図を手に入れて頂きます。

詳しい内容は別の記事を書きますが先ずは人生にかかる費用をお伝えします。

【人生の支出 ベスト5】

1位 住宅資金 3,000~5,000万

2位 老後資金 2,000~3,000万

3位 車 ~3,000万(※1)

4位 保険 1,000~1,500万

5位 教育資金 約1,000万

※1 25歳~70歳までの45年間、車を保有した際の平均で算出しております。

如何でしょうか?

全部足すと1億~1億3,000万程もかかるんです!

( ^ω^)・・・

額から変な汗がでますね💦

でも、このブログを早いうちから読んでくれた人は大丈夫です。

別の記事で皆さんを貯金体質にする為の固定費の見直し記事を書いてます。

例えば、保険なんて実際1000万もいりません。

実際に私に対して必要な分は生涯で1~200万あれば十分です。

車も今はサブスクやレンタルが充実しておりますし、基本タクシーと併用で事足ります。

なので、純分な生活をする為に大幅なコストカットをしております。

時間があれば、自身の人生で必要な大体な金額を計算してみてくださいね!

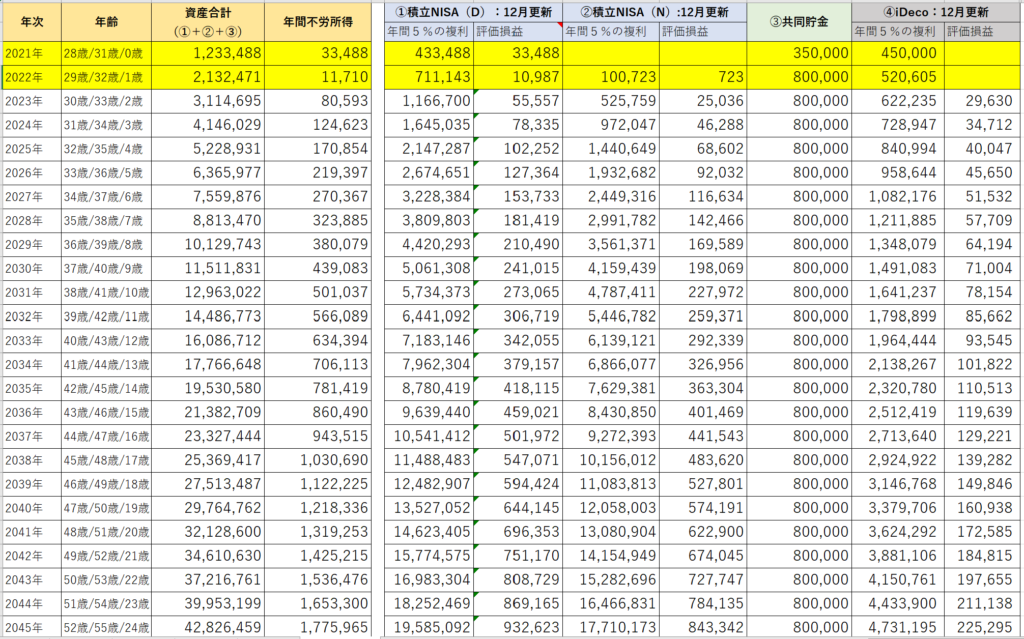

次に私の実際の資産管理表をお付けします

【資産管理表】

上記が実際の資産管理表です。

ここには恥ずかしくて記載をしていませんが

私達夫婦は子供が生まれる時に費用がかさみ、3年前までは貯蓄0どころか借金がありました。

そこから固定費の見直しを先ず取り掛かり

転職と副業による収入アップが功を奏しまして大幅プラスで生活できてます。

先ず内訳としては私と妻は積み立てNISAの上限MAXで積み立てしておりますので、年間80万の積み立てをしております。

iDecoは夫である私だけ加入しておりまして、月に6000円を給与から天引きしております。

最後にそれでも残った金額は共同口座に入れて、大幅な支出があった際にすぐに出せるように蓄えております。

そして、この表で注目して頂きたいのは年間不労所得です

ここには実際の資産を運用した際に何もしなくても増えていく年間の運用益になります。

始めは本当に少額ですが、年間利率を5%で運用しているので運用資産が2000万を超えてから毎年100万ほどが

何もしなくても入ってくる金額になります。

このくらい入ってくると月8万ほどパートで稼ぐのと変わらないですよね(笑)

早いうちからコツコツ資産運用を始める

これが資本主義の世界で一番簡単にお金持ちになる方法です。

最重要!年間収支計画書

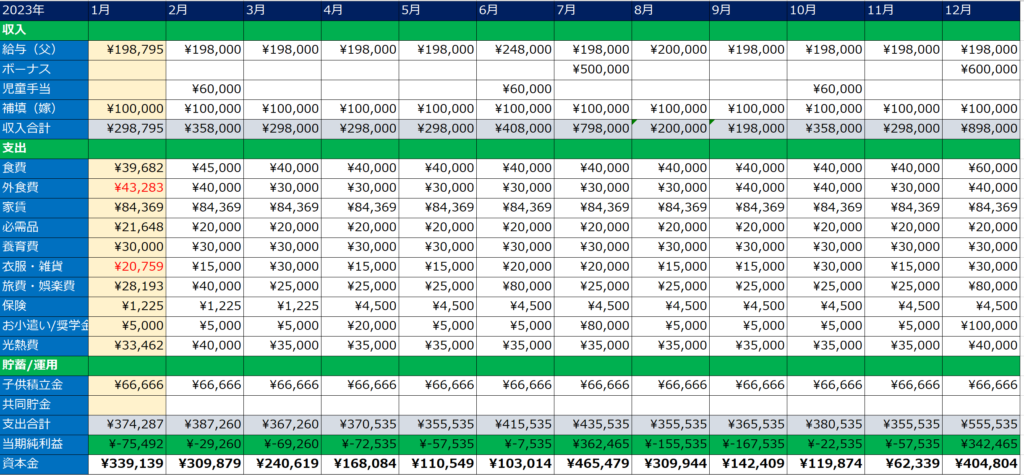

次に紹介するのは年間収支計画書です

家計を管理する上でこのシートが一番重要なシートです。

このシートでは年間のおよその収支を記載していきます。

こちらも実際のシートを下記に貼り付けています。

【年間収支計画書】

年間収支計画書の作り方

先ず、上から収入・支出・貯蓄/運用の項目に分けてあります。

作り方としては収入は毎月決まった額が入金され、コントロールも難しいので

『入ってくる金額に対して使う分・貯める分を振り分けていく』というイメージです

使う分の考え方としても家賃や光熱費など、毎月必ずかかる費用というのはあると思いますので

先ずはその費用から埋めていきましょう。

必ず貯めなければいけない積立金については固定費として見ると気持ちが楽になります。

後は衣服や食費などの毎月変動するおおよその金額を入れて

最後に外食費や娯楽費などの遊ぶお金の予算を決めていきます。

おさらいとして手順は以下になります。

①毎月の収入を入力する

➁固定費を入力する

・家賃/養育費/光熱費/通信費保険

・積立金や貯金は固定費で見るよ良

➂変動費の予算を入力する

④外食費・娯楽費の予算を入力する

以上になります。

実際の運用例

1月だけオレンジに色付けされている理由はすでに完了済みの為、わかるようにしています。

12月はクリスマスや年末年始で外食費と雑貨の部分がオーバーしてしまいました。

ただ、事前にオーバーすることはわかっていたので旅費・娯楽費の部分で家に過ごす時間を長めにとることで予算通りに合わることが出来ました。

このように大まかに月の予算を決めておくと、予算に合わせた生活をすることで無駄な支出を抑えることが出来ます。

更に、外食費や娯楽費をしっかりと取っているので我慢をすることなくお金を貯める事が出来ます

支出の項目が多くてよくわからない

上記のように項目訳でつまづく人もいるかもしれません。

実際に私の運用は非常に大雑把です。

以下、項目訳の参考です。

ご自身の好きな項目にカスタマイズしてください(^^

【費用項目例】

・食費:自炊で使う分

・外食費:外で食べる分や出前、コンビニなど

・必需品:ティッシュやシャンプー・リンス/オムツやミルクなどの生活する上での消耗品

・養育費:保育料金

・衣服・雑貨:字の通り

・旅費・娯楽費:旅行の費用、公園やテーマパーク等々の遊ぶお金

・光熱費:電気ガス水道、通信費など

✅項目にこだわりすぎるとめんどくさくなったりするので

自身がやりやすいく、分析しやすいように大雑把につける事をお勧めします

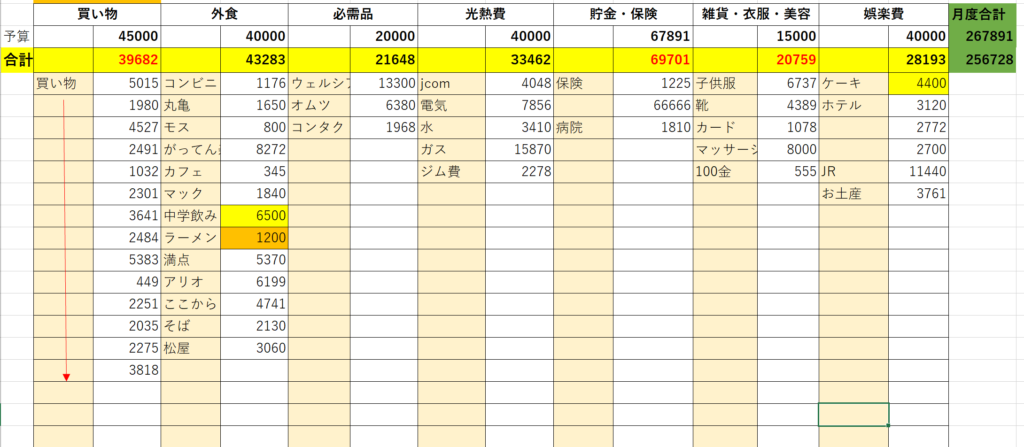

1週間 5分で終わる家計簿

最後に家計簿ですが、実際のシートは以下です

上記シートの実際の運用方法は

①すべての支払いをカード・ケータイ決済で払う

➁週に一回、カードの支払い明細からシートの項目に振り分ける(週5分)

➂1週間ごとに予算をオーバーしていないか確認する

(オーバーしそうな場合はその他の項目で帳尻を合わせるように生活する)

以上です!

先ずポイントとしてはすべての支払いをカード払いにしてください

カード払いにすればレシートを保管する必要はありません!

また、一週間ごとであればカードの明細の内、何に使われたかわからないという事もありません。

これをコツコツとやることで

・多く支払がある原因の分析が可能

・季節ごとにかさみやすい経費の視覚化できる

・年間収支計画書通りに生活をすることが出来る

上記を意識しながら家計を管理することが出来ます。

さらにすべてカード払いにすることで

毎年3~4万ほどポイントが貯まります

ので、生活費に充てたり旅行の費用に充てたりすることが出来ます。

今後、カードの比較記事なども追加したいと思いますが取り合えず私が使っている楽天カードがおすすめです。

コード決済はPayPayがあればほぼ網羅できます!

経済的自由になる為に近道はない

本記事は以上になります。

いかがでしたでしょうか?

すこし調べてもらうとわかりますが若い世代になるにつれて老後の資金が足りなくなります

理由は少子高齢化によりご年配者一人当たりを支える人数が少なくなるからです。

その為、若い人ほどお金に対して敏感になり、自分の事は自分で守らないといけないのです

お金が欲しい為に宝くじや博打に走る人もいるかもしれません。

ただ、やはり博打などは運営側が儲かるようにできており、あなた達を儲けさせようと出来ている訳ではありません。

しかし、幸運にも世界に経済が出来てから株価はずっと右肩上がりです。

なのでしっかりと運用の知識を持っていれば100%に近い確率で資産を増やすことが出来るのです。

お金が貯まらない方は何よりも先ずは固定費の見直し

そして、あなたが目指すべき目標に向けて海図とコンパス、頑丈な船を準備して輝かしい未来に出航して下さい!

では、次回の記事までさようなら!