・贅沢しているつもり無いのにお金が貯まらないのはなぜ?

・節約できるようになりたいけど、何からすればいいの?

・将来の為に貯金できるようになりたい

上記の内容を解決する記事となっております。

実際に本記事の内容を実践できる人とできない人では生涯資産として数千万は変わってきます。

わかりやすい具体例の後に以下の内容に沿って解説していきますので

是非、最後まで読んでみてください。

✅本記事の内容

・住居費の考え方・抑え方

・車を持った時の維持費について

・保険は最低限、必要な分だけ入る

・光熱費・携帯使用量は最小限で

・税金について考える

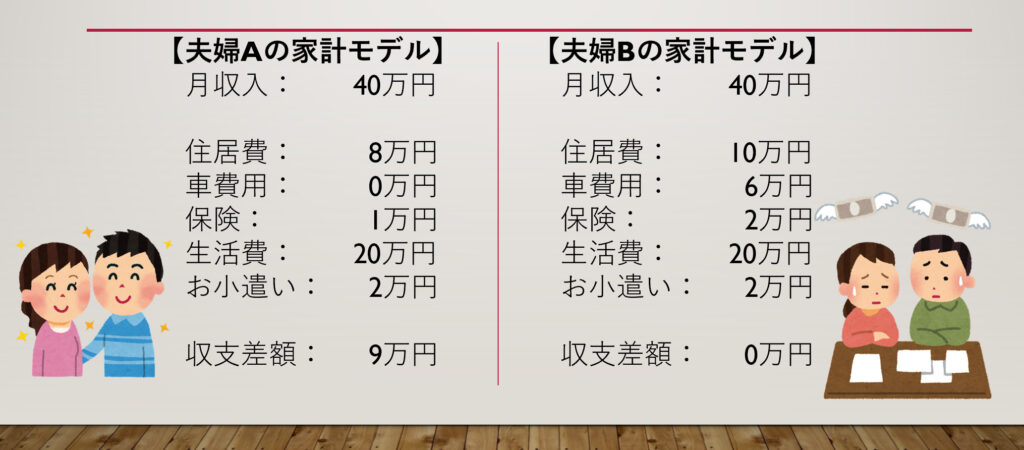

下記のそれぞれの夫婦モデルにて家計と生涯資産の違いについて解説!

【モデルAの夫婦】

お金の相談について良く話合うご家庭

・築が古いが、都心からのアクセスと価格の安さにて決定

・交通の便がいいので車は持たない生活

・保険は最低限の物に加入

【モデルBの夫婦】

お金については話合いはしておらず適当

営業のおすすめ通りに決めてしまいがち

・築浅で綺麗な物件に住んでいる

・車があると便利なので1台保有

・保険は保険会社のおすすめの保険を加入中

さて、あなたはどちらのモデルでしたか?

ちなみに、仮にどちらのモデルも30代前半の場合

定年までの60代までの30年間で2つのモデルの合計資産の違いは108万/年×30年=3,240万円

と思っていますか??

答えはNO!です

年間で貯金できる金額を投資に回して運用した時の金額は以下になります。

| 運用年数 | 金額 |

|---|---|

| 10年 | ¥13,584,124 |

| 20年 | ¥35,711,230 |

| 30年 | ¥71,753,955 |

30年間、コツコツ貯金した物を投資で運用した場合は30年後に7000万円ほどの資産が膨れ上がります

モデルBが仮に10年遅れて貯金・投資を始めてもモデルAとの差は7000万と3500万なので、倍に差が開いております。

これが複利の力で【どれだけ早く貯蓄し、運用を継続できるか】が何よりも大切なんです

実際に複利の力を体験してみよう!!

最近、いろんな所で見る複利の力ですが、本当にそうなの?と疑問に感じる方もいると思います。

実際にこれは自分で計算してみて実感するのが一番早いので以下の計算を電卓などで試してみてください!(^^)!

1年目 108万円

2年目 108万に105%を掛けて、108万を足す=221万

3年目 221万に105%を掛けて、108万を足す=340万

・・・・・・

上を30年分繰り返す

パソコンを持っている方は計算式でやってみてね!

ちなみにモデルAは私たち夫婦の実際の価格感で現状、ライフプラン通りに進んでおります。

私達の子供が大きくなって大学に行っても

いろんな所に遊びに行けたり、子供がどの道に進んでもすぐにお金が出せるようにコツコツと積み立てをしております

もし、あなたもモデルAの余裕のある生活を目指す場合は先ずは固定費を見直してください!

以下の記事にて人生の6大固定費についてと見直しのポイントを解説します!

目次

住居費について見直し

人の一生の中で一番支払いが大きいのが住居費になります。

月に1万でも節約できれば年間で12万円ものコストを削減することが出来ます。

住居費の目安としては手取りの20~30%

ただ、手取り40万の場合に20%の人と30%の人を比較した場合、月で4万違うので年間50万程の差が出てきます。

可能であれば20%程に抑えると、かなり生活に余裕が出てきます

持ち家について

これから家を購入される方は物件の支払い以外に掛る費用のトータルコストで必ず考えてください。

マンションの場合は毎月のローン支払い以外に

・管理費

・修繕積立金

上記がかかってきます。

仮に築古で毎月の支払が低く抑えられていてもエレベーターがたくさんあったり、でかい駐車場のメンテナンスなどで管理費が高く設定されます。

次に戸建ての場合は自身で修繕費を積み立てる必要がありますし、

マンションと比べて現在、火災保険がすごく高くなっています。

その為、持ち家の場合は必ず

ローンの金額+その他 固定費=手取り20~30%

で検討してみてください。

車費用について見直し

続いて2番目に費用が高い車について解説します。

車を持っているか持っていないかで本当に貯蓄に回せる金額は大きく違いますので

必ず見直してください。

車の維持費用について以下の費用が掛かります。

・車体費用

・保険

・税金

・ガソリン代

・駐車場代

・車検代

・メンテナンス費用

車を維持するだけで平均値として約6万円が毎月の費用として支払わないといけません。

仮に30年、車を持つ場合は生涯で約3000万円も車の維持にお金を払わないといけなくなります。

ちなみに

私は2歳の子供がいますが、バスと電車の公共交通機関とタクシーで生活しています。

関東圏に住んでいますので、特に困ったことはありません。

唯一困るタイミングは旅行の時くらいなので

その時はレンタカーやシェアカーを利用します。

経済的な自由を求めるのであれば車を持たない

もし、車も欲しいけど経済的な自由も欲しいという方は先に資産を買ってください

先の複利の力を使えばお金に働いてもらって増えたお金で車を買う事が出来ます。

初期に貯金するのは大変ですが、後から楽になります。

逆に先に車などにお金を使ってしまうと、年を取る毎に苦しくなってきます。

保険について見直し

人の一生で3番目に高い買い物の保険について解説していきますね!

世界最強基準!日本の社会保険について

必要な保険の話をする前に、毎月給与から天引きされている社会保険についてご存知ですか?

実は日本の社会保険の制度は世界最高基準で保証が手厚い公的保険です。

詳しい内容は別の記事を書くときに紹介しますので本件では要点だけ記載致します。

自己負担は原則3割!しかも、自己負担には上限がある!

窓口で医療費を支払ったことがある人ならわかると思いますが、実際の治療費と支払い金額に差があると思います。

日本は『国民皆保険』を導入しているので

社会保険料(健康保険・国民保険・後期高齢者医療制度)を支払っている皆さんは

事故やケガでの医療費は原則3割負担で治療を受けることが出来ます

保険証さえ持っていればフリーパスで基本的にどこでも医療を受けられる『国民皆保険』を導入している国は世界でも事例が少ないです。

しかも、日本は『高額療養制度』を整えておりますので所得ごとに自己負担の『上限』が設定されております。

| 適用区分 | ひと月の上限額(世帯) |

|---|---|

| 住民税非課税者 | 35,400円 |

| ~年収370万 健保:標準報酬月額26万以下 国保:旧ただし書き 所得210万以下 | 57,600円 |

| 年収370万~770万 健保:標準報酬月額28~50万 国保:旧ただし書き 所得210~600万 | 80,100円+(総医療費ー267,000円)×1% |

| ~年収370万 健保:標準報酬月額53~79万 国保:旧ただし書き 所得600~901万 | 167,400円+(総医療費ー558,000円)×1% |

| 年収1160万~ 健保:標準報酬月額83万以上 国保:旧ただし書き 所得901万超 | 252,600円+(総医療費ー842,000円)×1% |

(例)

年収500万の人が100万円の治療を受ける場合

その時の実際の自己負担の限度額

80,100円+(1,000,000円ー267,000円)×1%=87,430円

つまり、突然死以外は現金もしくは最低限の医療保険に入っておけば十分に対処可能なのです。

実際に必要な保険は3つだけ

日本の社会保険は世界最高水準というのは分かったと思いますが、とはいえ生活に大損害を与えるリスクというのも存在します。

逆に言えば、大損害のリスクは民間の保険でカバーすれば、それ以外のリスクは現金と公的保険で十分カバー可能なんです。

結局の所、必要な民間保険は以下の3つです

- 生命保険

- 火災保険

- 自動車保険

上記は全て数千万~数億の損失を被るリスクです。

年齢や扶養の人数でも必要が金額は変わるので、加入する時はよく検討してから入りましょう!!

家、車、保険の3つが人生で一番高い買い物達です

これだけでも見直しが出来ると大幅に変わってきますのでよ~く考えて見直しをしてください!

通信費

次は通信費についてです。

スマホ利用者のほとんどはdocomoやauなどのキャリアで契約されているかと思います。

キャリアでされている契約を『格安SIM』に変えるだけで毎月5,000円ほど安くなります

下記に格安SIMに切り替えた時のデメリットを記載したので、先ずはお近くのショップで相談してみてください。

- 通信速度が遅い/回線品質が不安定

- キャリアのメールが使えない

- 店舗数が少ない

- 窓口サポートが受けられない

- 購入できる機種が限られる

格安SIMの気になる疑問に答えるよ!

格安SIMってなんで安いの?怪しい回線使っているから安いの??

大手キャリアは回線を自社で保有しているのに対して、格安SIMは大手キャリアの回線をレンタルしています。

レンタルの為、維持・管理のコストがかかりませんので大手キャリアと同じ回線でも価格が安く抑えることが出来ます

同じ設備なので、格安SIMだけ電波が届かなかったり品質が悪いなんてことはありませんのでご安心を

格安SIMってネットでの販売しかあまり見ないから怪しく感じるんだけど・・・

確かに情報力という点では実店舗をあまり持たないのでデメリットといえます

しかし、逆を言うと大手キャリアは多くの実店舗を抱え人件費を大量投入しています。

また、キャリアは多くの広告費を使う一方、ネット主体の販売形態なので値段が安く抑えられています。

解約時に「分割払いしている端末料金」の支払いが残っていたら、一括で支払わないといけないの?

そのままの分割で支払えます。

今までの様に分割払いでも可能ですし、一括清算も可能ですので窓口で相談してみてください!

光熱費

2016年4月より『電力の自由化』により、今まで国が独占していた『電力の小売り業』に企業の参入が自由になったので

消費者は電力会社を自由に選べるようになりました。

しかも、乗り換えの手続きはめっちゃ簡単です。

乗り換え先の会社にネットで申し込んで→3~4週間で乗り換え完了!

👆こんだけです。

一回手続きするだけで年間1~3万円ほどの節約になりますので

実際に今払っている金額と他社の比較をしてみてください!!

👇早速、下のサイトから比較♪

税金

最後に税金の話を解説します。

税金にいくら払っているか把握してますか??

税金って言われた通りに払わないといけないんじゃないの?見直すポイントなんてある??

税金は明確なコストです。そして、お金持ち程、税金の付き合い方がうまいです。

先ずは税金にいくら払っているかを把握し、出来る限りの節税対策を模索することが経済的自由の第一歩です

支払っている税金について

日本人の多くは企業に勤めているサラリーマンです。

サラリーマンは『所得税』『住民税』『社会保険料』が給与から天引きされています。

上記は年収から大体20%ほど引かれています。

週5日働いたら1日は税金の為に働いている計算になります。

人の一生で換算すると約16,000時間は税金の為に働いています。

正直、普通のサラリーマンが節税する方法はあまり多くは残されてはおりませんが

上記を意識して例えば、社会保険や公共の広場などを目一杯使いましょう

自分が住んでいる自治体を調べてみるといろんな補助があったりしますよ!

ふるさと納税

サラリーマンが節税できる一つがふるさと納税です。

なんかCMとかでよく見るけどよくわからないし、、、

なんかめんどくさそう

ふるさと納税は、現在住んでいる自治体に支払っている住民税の一部を他の自治体に収めることで地方活性を目的として導入された制度です。

そして、収めた自治体から『返礼品』としてお肉や野菜、魚介類などを頂く事が出来ます。

つまり、皆さんがただコストとして支払っている住民税を少しの手続きでカニや牛肉などの贅沢品やお米や野菜などの普段の食費に充てることだってできるのです!

✅注意点を確認!

・ふるさと納税で控除できる金額は世帯所得によって上限があります

上限を超える金額は個人負担になりますので先ずはシュミレーションで自分の上限額を計算してください!

・控除を適用する為には自治体と手続きが必要!

ネットでふるさと納税の返礼品をワンストップ特例(※)で注文しよう!!

注文した自治体から書類が送られてくるので、あとはその書類にマイナンバーカードのコピーを張り付けて返送するだけ!

手続きの期日が毎年1月上旬なので初めての方は余裕をもって注文してみてください!!

(※)ワンストップ特例は確定申告が不要な人で、1年間の寄付先が5自治体以内の場合のみ利用できるので注意

例えば年収500万円の人の控除上限は約40,000なので、ネットで4万まで返礼品を頼むと実質負担は2000円だけでいろんなものを頂くことが出来ます!

まだふるさと納税をしたことない人は是非試してみてください!

iDeco

iDecoとは『個人型確定拠出年金』の愛称になります。

働き手が少なくなっていく日本の今後にとって、受けられる年金の受給額は減っていく一方です。

そこで、国は個人で老後に備えてもらう制度として作ったのが『iDeco』なんです

『iDeco』や次に紹介する『NISA』の出現によって

もう国だけでは国民の面倒が見れなくなってので各個人で考えて老後に備えてね♡

という国からのメッセージの現れです。

まあ、今までの年金制度が最強すぎたので本来の『自分の生活は自分で守る』という概念に戻っただけなんで

正常っちゃ正常なんですが、これからの時代はより一層『個人の金融リテラシーが最低限無いと生きていくことすら困難』だという事は必ず自覚してください

まずは老後に必要な資金を把握しよう

さて、これまでの記事を読んでくれた方は家計についてかなり意識が高い人だと思います。

ここからの記事は『備える』の観点が強いので実施してみてくださいね!

先ずは老後の生活にいくら必要なのか把握できないと、いくら足らないのかがわかりませんので

下記にシュミレーションのサイトを添付しました。

【夫婦の年金】ざっくり受給額 計算シミュレーション | 年金いくらもらえる? (nenkin-ikura.com)

ざっくりにはなりますが、夫婦二人が問題なく暮らしていくには月に26万円ほどが必要と言われています。

上記のシュミレーション結果で出た月額と26万円の差額が、あなた達の足りない金額になります。

会社に勤めの方は退職金についても加味して頂いて

それでも足りない場合は『iDeco』や『NISA』などのその他、金融資産で備える必要があります。

iDecoのメリット・デメリットとは?

- メリット

- 所得税・住民税の金額が掛け金によって減額される!

- 運用益はすべて非課税!

- 受取金額は控除の対象!

- デメリット

- リスク製品に投資する

- 掛け金は原則60歳になるまで引き出せない!

iDecoのメリットは何といっても節税効果と運用益が非課税な事です。

掛け金の金額に応じて支払う税金が減ります。

さらに、個別株の売買利益については約20%ほどの税金がかかりますがiDecoには税金がかかりません。

またデメリットについてですが、掛け金は60歳になるまで引き出せません

その為、むやみやたらに積み立てれば『老後の資金は潤沢だけど、それまではカツカツ』という状態になってしまいますので

NISAとうまく併用して積み立てましょう

ちなみに私は月々6,000円を給与から天引きしています。

また、数ある銘柄から投資対象を自身で選んで投資していきますので

損失リスクも当然あります。

ただ、上記のシュミレーションで自分の足りない金額すら知らずに普通に生きる事以上のリスクはありません。

大事なのは自分のリスクを把握し、コントロールすること

そうすれば投資も全然怖くありませんので、先ずは少額からでもいいので始めて見ましょう!

下にシュミレーションを添付したので自身の受けられる税制優遇を確認してみてください!

【公式】かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

NISA

NISAとはNippon Individual Savings Account(個人貯蓄口座)の略でNISA口座で売買する株式や投資信託の売却益が非課税になる制度です。

例えば

株式で1000万円の売買利益が出た場合

普通口座で売買する場合

1000万ー1000万×20%=800万

NISA口座の場合、1000万丸々手残りになる制度です

NISAは2階層に分かれている

NISAは一般と積み立ての2階層に分かれています。

一般NISAは年間120万円の非課税枠が設けられており、個人で株式や投資信託を購入していきます

次に積み立てNISAは年間の非課税は40万円で、購入可能の投資信託商品に毎月一定額を積み立てていく制度です。

普通売買の場合は、売買のタイミングが難しいのと株価の値動きによる心理的負担が大きいので

初心者は積み立てNISAで上記のリスクを抑えられるので積み立てNISAから始めるのがおすすめです。

子供の養育費と老後の資金形成としてNISAを利用する

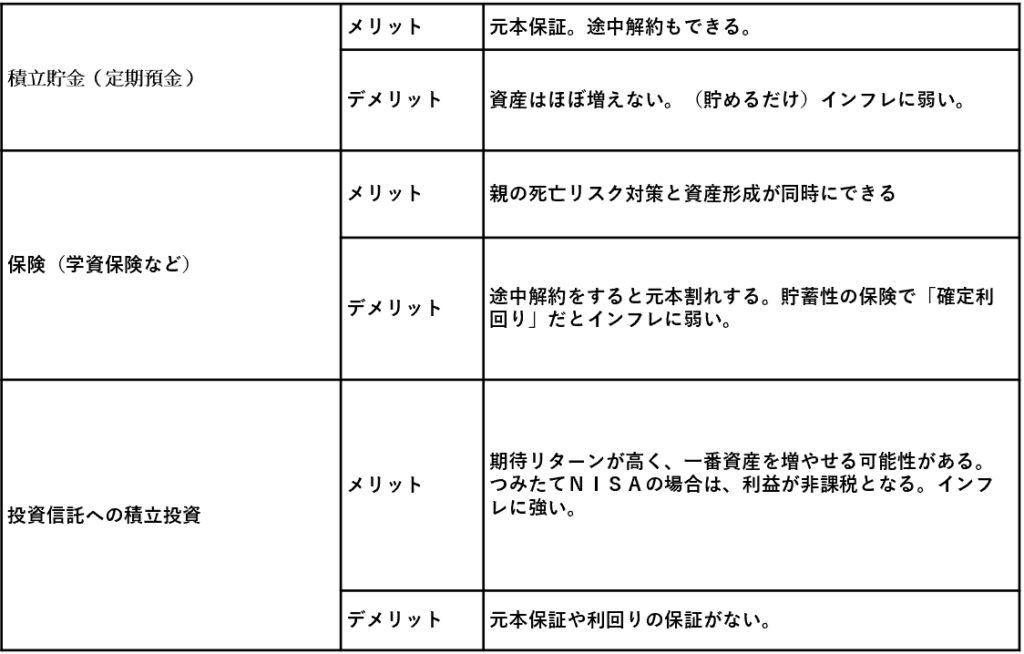

私は老後資金や学資代わりに積み立てNISAを私と嫁の分を満額利用しています。

理由はNISAで積み立てるのが一番期待リターンが高く、積み立てNISAであれば株価変動リスクを小さく抑えられるからです。

また、定期預金や学資保険もそれぞれメリットがありますが

やはり無駄と機会損失が大きすぎるので除外しました。

運用の話は別の記事で詳しく説明いたします

事業所得~サラリーマン最強の節税

ここまで長い間、お付き合い頂きましてありがとうございました。

この項目で最後になります。

最後はサラリーマン最強の節税方法、事業所得についてです

事業所得の3つのメリット

①経費を計上できる

副業で得た事業所得は2~3月にある確定申告をして、税金を納めるのですが計算式は下記です

売上ー経費ー(青色申告特別控除)

=課税所得

この経費がいろんなものが対象になります。

例えば

- 自宅兼事務所で利用している家賃

- スマホ/PC代

- 電気代や通信費

- 副業で利用する機材一式

- 勉強に使った本やセミナー代

- 集客としての広告費

- 情報収集などの飲食代や交通費など

サラリーマンの給与ではどうしようもなかった固定費や生活費の一部が経費として落とすことが出来ます。

もちろん、無駄遣いはよくありませんが大きなメリットの一つになります

➁青色申告特別控除が使える

2~3月の確定申告の際に事業所得でしか使えない控除が青色申告特別控除になります。

これは下記の項目を満たした申告をすれば最大65万円の控除を受けられる制度です。

(1)複式簿記(損益計算書/貸借対照表など)で記帳している

(2)電子申告で確定申告している

③社会保険料はかからない

毎月の給与明細など見ると、社会保険料ってめっちゃ高くないですか?

しかも、所得税などと違って社会保険料は控除などは無く、給与の額で金額が決まるので減額する逃げ道がないんです、、、

しかし、給与と事業所得の2つからお金を得ている場合は事業所得の分の社会保険料は徴収されないんです!

(例)

年収1000万円の場合は社会保険料は約156万円

年収500万円、副業で500万円の場合は社会保険料は約79万円

→年収としては同じでも社会保険料の徴収額は倍違う

サラリーマンの場合は節税対策がほぼありませんが、事業所得を得ることで沢山出来ることが増えます。

経済的自由を目指すのであれば副業での収入を目指してください!!

まとめ

まずは本当に長文、お付き合い頂きありがとうございました。

今回の記事では人生の中で出費が大きい固定費について書いてきました。

昨今ではお金の情報はたくさん出てきました。

しかし、今まで学校でも習ったこともない、ましてや親や大人も知らない領域がお金に関する知識なんです。

知識のない人たちがいろんな情報が流れる中で『何が正しいかわからない、何からすればいいかわからない』状態になるのは当然の事なんです。

私は運よく、早いうちからお金について興味を持つことが出来たので正しい情報の取捨選択ができるようになってきました。

そして、この金融リテラシーは人生で必須の教養だという事に気付きました。

多くの人は日々のお金を気にしながら生きていると思います。

しかし、私はお金を気にせず生きる、経済的自由を手にしたいと思っています。

その為には

①お金を貯める/守る

➁お金を稼ぐ

③お金の増やす

上記の3つの手順が必要です。

今回の記事は①の基礎ですが、一番大事な内容です。

6つの固定費を見直すことで手残りは雲泥の差になります

読んでくれた方は必ず実践までしてくれると嬉しく思います。

一緒に経済的自由を手にしましょう!